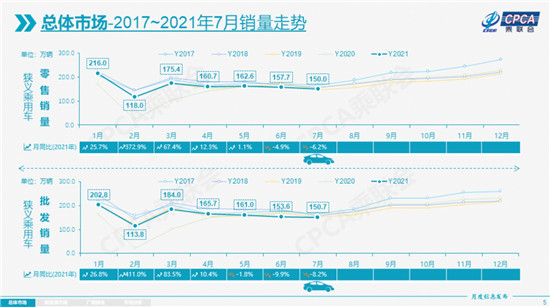

7月,国内狭义乘用车共销售150.0万辆,同比下降6.2%,环比下滑4.9%,连续第二个月同环比双降;1-7月,国内狭义乘用车累计销售1144.5万辆,同比增长22.9%,较1-6月增速下降6个百分点。崔东树分析,“受芯片短缺影响,部分车企近几个月批发端销量骤减,尤其合资品牌经销商订单需求和现有库存不匹配,继而导致零售端偏弱。”

7月,新能源乘用车零售销量达到22.2万辆,同比增长169.4%。其中,自主品牌中的新能源汽车渗透率为30.1%,比亚迪、上汽通用五菱、广汽埃安三品牌新能源零售量皆破万辆大关;造车新势力也“百花齐放”,理想、小鹏、蔚来、合众、零跑等品牌皆表现优秀。反观高档品牌中的新能源汽车,渗透率仅为8%;主流合资品牌更仅有2.5%。

昨日(8月10日),乘用车市场信息联席会发布数据显示,7月,国内狭义乘用车共销售150.0万辆,同比下降6.2%,环比下滑4.9%,连续第二个月同环比双降,2020年下半年的高基数压力显现。1-7月,国内狭义乘用车累计销售1144.5万辆,同比增长22.9%,较1-6月增速下降6个百分点。

对此,乘联会秘书长崔东树分析,“现阶段全球汽车供需缺口较大,芯片供给不足导致国内部分车企减产损失严重。部分车企近几个月批发端销量骤减,尤其合资品牌经销商订单需求和现有库存不匹配,继而导致零售端偏弱。”

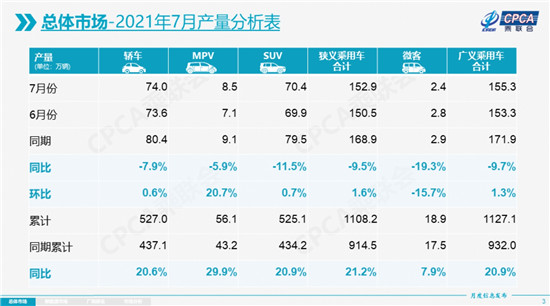

具体来看,7月,国内乘用车共生产152.9万辆,同比下降9.5%。其中,芯片短缺对合资品牌影响尤为剧烈,7月,合资品牌产量下降33%,高档品牌下降2%;好消息是,7月,有约30%的车企产量创下年内新高,芯片短缺有逐步改善的趋势,拥有供应链优势的自主品牌表现尤为突出,7月产量增长达30%。

批发端方面,7月厂商批发销量为150.7万辆,环比下降1.9%,同比下降8.2%;1-7月累计批发销量1132.8万辆,同比增长21.6%,但比2019年同期减少15万辆。由此,市场“被动”去库存现象明显,7月末厂商库存环比增加2万辆,渠道库存环比减少12万辆;1-7月厂商库存减少22万辆,相较历年1-7月库存减少幅度明显偏高。

分车型来看,轿车、MPV、SUV三大车型全线下滑,但跌幅皆为个位数水平;新能源则依旧一枝独秀。7月,新能源乘用车零售销量达到22.2万辆,同比增长169.4%;1-7月累计零售122.9万辆,同比增长210.2%,与传统燃油车表现出现分化。

自主品牌新能源表现依旧稳健。7月,国内新能源汽车零售渗透率为14.8%,其中,自主品牌中的新能源汽车渗透率为30.1%,比亚迪、上汽通用五菱、广汽埃安三品牌新能源零售量皆破万辆大关;造车新势力也“百花齐放”,理想、小鹏、蔚来、合众、零跑等品牌皆表现优秀。反观高档品牌中的新能源汽车,渗透率仅为8%;主流合资品牌更仅有2.5%,其中,大众品牌占据其中57%市场份额,达10707辆。

不止于国内热销,新能源还成为汽车出口市场的突破点。7月,新能源汽车出口呈现爆发式增长,特斯拉中国出口24347辆,上汽乘用车的新能源出口4407辆,比亚迪为781辆,奇瑞汽车为120辆。

以车系划分来看,7月,高档车市场热度继续下降,零售量为20万辆,同比下降18%,环比下降21%;自主品牌持续奋进,7月零售64万辆,同比增长20%,环比增长5%,市场份额提升至42.5%,有望赶超主流合资品牌;主流合资品牌零售67万辆,同比下降19%,环比下降7%。

展望8月,共有22个工作日,较去年同期多一天,有利于产销增量;但多集中于8月上旬的高温假和芯片不足或将制约车市表现;而近期零散出现的疫情,虽会对汽车生产带来部分影响,但或也会推升私家车的消费增长。乘联会还表示,国家相关部门对芯片行业开展的反垄断调查有利于改善芯片供给秩序,从而推动积压订单的陆续交付;其还预计,如果海外疫情等不确定因素出现改善,车企生产将大幅回升,前期受到抑制的新品增量也将推动8月车市走强。(中国经济网记者 郭跃)

Copyright © 2019 武汉速度广告传播有限公司 .All Rights Reserved. 鄂ICP备19023762号-1

技术支持:nakeu