7月28日,中国汽车流通协会发布2021年上半年全国汽车经销商生存状况调查报告。2021年以来,国内汽车市场整体保持平稳上行趋势,乘用车销量同比实现较大幅度增长,略好于2019年同期水平。但芯片短缺、疫情反复给未来汽车市场走势及经销商盈利情况带来诸多的不确定性。

本次调查于6月中旬正式启动,调查共覆盖40余家经销商集团,813家经销商,共回收有效问卷785份。调查显示,汽车经销商认为2021年上半年获客成本居高不下、人员流失趋向严重、金融保险收入利润大幅下降等问题最为突出。

对厂家满意度略有降低

调查显示,2021年上半年经销商总体满意度得分为78.8分,略低于2020年的80.6分。

从品牌类型来看,高端&进口品牌的得分最高,为83.1分,下降3.4分;自主品牌得分为76.8分,下降2.5分。

上半年,经销商针对库存管理满意度大幅提升5.3分。主要是由于芯片供给不足,厂家优化产品生产,优先排产畅销车型,使得经销商库存压力缓解。

在世远汽车首席运营官陶麓州看来,上半年经销商相对健康的库存状况很难维持至年底。当前库存压力的缓解,核心原因在于芯片供不应求,一旦芯片供给趋于正常,各大主机厂为了追回销量完成预期目标、扩大市占率,就会加大经销商提车任务的考核力度,一旦完不成提车任务,无法获取厂家返利时,经销商会迫不得已提车,而在经济和疫情两大不利因素导致需求相对疲软的现实下,经销商库存压力势必会在下半年逐步增加。

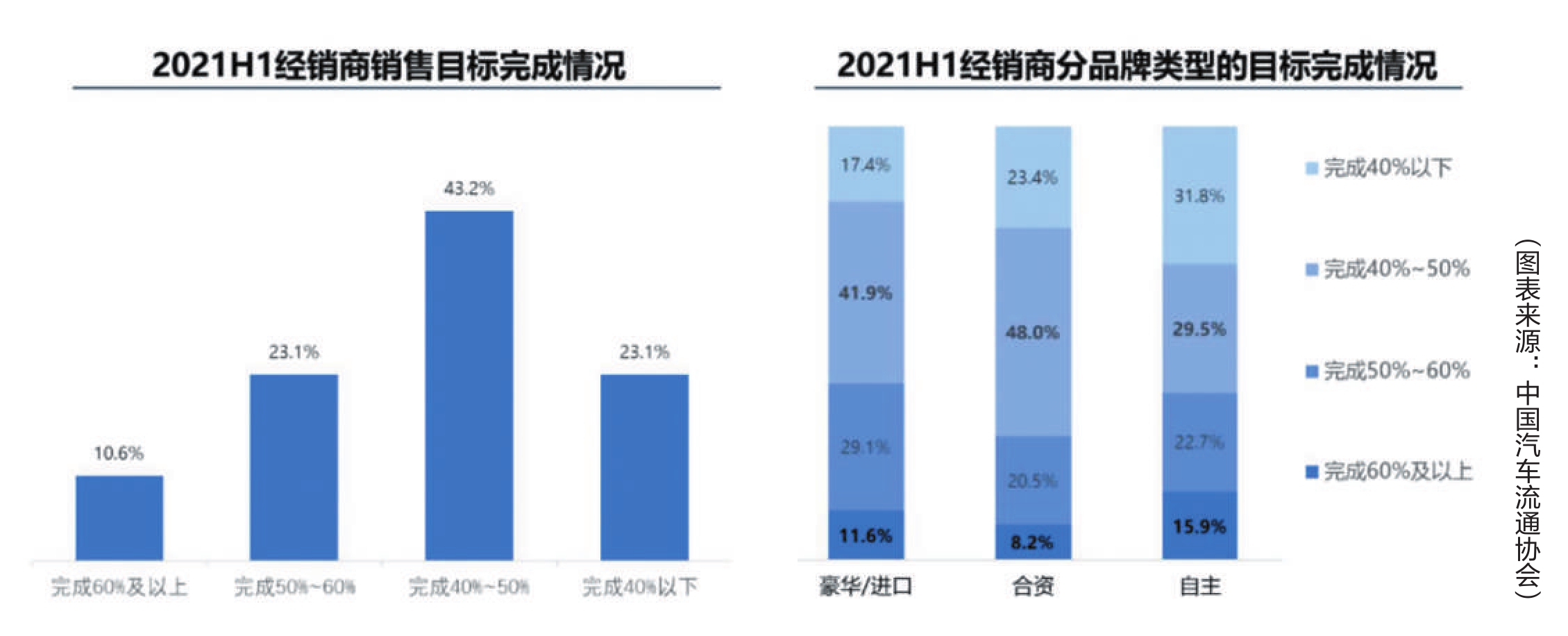

上半年,完成全年销量目标一半以上的经销商占比为33.7%。合资品牌受芯片供应短缺的影响最为明显,其经销商销量目标完成情况较豪华/进口品牌和自主品牌略低。

调查发现,经销商新车销售价格倒挂情况仍然存在,未出现价格倒挂的经销商占比下降4.2个百分点至22.3%。经销商新车毛利率略有下降,由2020年的1.3%降至1.1%。二手车毛利率提升1.6个百分点至6.7%,在二手车市场利好政策推动下,经销商集团积极布局二手车业务初见成效。

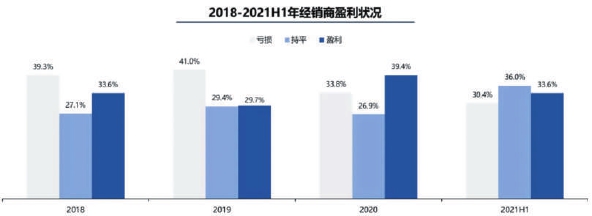

经销商亏损和盈利面双降

从盈利情况上看,上半年经销商亏损面下降至30.4%,但盈利面并未出现较大幅度提升,反而下降5.8个百分点至33.6%。究其原因,一是由于芯片短缺导致供给不足;二是疫情后的刺激政策,部分消费需求提前透支,对二季度销售和经销盈利带来一定影响。

得益于经营豪华、进口品牌整体盈利情况较好,超过六成经销商实现盈利,而合资品牌及自主品牌盈利的经销商占比仅有20%左右。

在经销商利润结构中,上半年,新车销售和售后服务利润占比提升明显。有效的疫情防控使得消费者恢复到正常的出行状态,售后回厂量开始回升,售后产值提升明显。

上半年,新车和售后利润占比提升明显,金融保险业务利润占比下降明显。去年9月车险费改后,经销商代理销售能力下降,再加上保险公司政策收紧,导致保险业务盈利能力下降。另外,相比疫情期间普遍的免息贴息金融支持政策,今年厂家及金融机构政策有所回收,经销商金融服务收入有所下降。

陶麓州表示,世界经济下行,中国虽然一枝独秀但受到的冲击也是巨大的,同时新冠疫情降低了人们出行的需求,综上两个核心因素,消费者预期持续向下,整体需求在较长一段时间内将呈下行态势。

获客成本高企 效果差强人意

受局部疫情反复、芯片短缺导致车辆供应不及时等多重因素影响,经销商经营受到一定程度影响。本次调查结果显示,现阶段获客成本的居高不下是经销商面临的最大挑战。

经销商在调查中反馈,尽管随着技术的进步,获取潜客线索的渠道越来越多,但实际效果却差强人意,从大量所谓线索中寻找到潜在消费者并最终转化为用户的成本不断提升,而销售毛利持续下降,令经销商陷入进退两难的境地。

而随着新能源汽车市场快速发展,新势力品牌顺势崛起,渠道模式和业态发生变化。厂家直营门店增多,新势力品牌对人才的争夺,造成传统授权经销商的人才流失。

调查中,经销商还提到希望厂家能够适当调整商务政策,降低返利占比,给予经销商员工更多技能提升方面的培训和指导,帮助经销商稳定经营。同时,通过数字化营销等手段,为经销商提供有效销售线索,避免恶性价格竞争,尤其是针对2021年汽车市场的诸多不确定因素,帮助经销商提升盈利能力。

降低成本 善用利器

陶麓州认为,上半年汽车经销商经营中不乏亮点,一是数字化从重视到应用有了根本性的改变,以乐车邦魔轮SaaS产品为例,今年的市场增长非常显著,很多经销商都开始通过魔轮部署私域流量运营;二是主动上门服务已经成为普遍现实;三是二手车业务提升的速度较快;四是对保客的开发和维护重视和投入更大;五是实现了对自媒体、直播平台的重视和推广从概念到应用的层面,对垂直媒体的管理也更加精细化。

针对获客成本居高不下,他表示,短视频和直播还处于初级应用阶段,任何人或组织都需要有一个认知、学习和提升的过程。要发挥好功效,三个要素非常重要:一是人,要有对短视频和直播有持续性内容贡献的人;二是要有自己可以驾驭和掌控的工具,能够起到快速推广和对效果进行管理,真正实现线上交付线下体验;三是能够将公域流量高效沉淀到私域并形成长期的经营和挖掘。短视频和直播都是公域流量,一次性获客难以沉淀,如何把这些公域流量引导到私域,进行持续跟进、转化则更为关键。目前,很多经销商开始着手搭建线上4S店,就是基于私域运营的思路,对客户长周期价值进行挖掘。

经销商对车市信心提升

提及未来整个汽车行业的发展,经销商对2021年汽车市场的信心提升,近80%的经销商对2021年汽车市场持乐观态度,预计全年销量实现同比正增长。

针对授权、直营及代理模式的未来5年发展,57%的经销商认为三种模式将会并存。20%的经销商认为直营模式将会成为主流,希望投资入股直营店。8%的经销商认为代理模式将成为主流,15%的经销商认为授权模式仍将是主流。

经销商投资品牌意向的调查显示,意向投资的豪华/进口品牌集中在雷克萨斯、宝马、奔驰、奥迪;合资品牌主要集中在丰田和本田等,而自主品牌倾向于红旗、吉利和哈弗。对于新能源汽车品牌,经销商投资倾向明显提升,尤其是针对自主品牌新能源汽车产品的投资意向明显提升。

但在陶麓州看来,今年整体经销商的盈利能力同环比都会下降,大家依然会将盈利寄托于主机厂的年度“红包”或所谓的模糊返利。

他告诉记者,从以往经验看,下半年市场销量将好于上半年。但当前市场需求不足、经销商盈利下降是不争的事实,厂家的高压政策对销量能起到一定促进作用,但不能解决根本问题,预计全年完成70%销量任务的经销商占比大概在5成左右。

Copyright © 2019 武汉速度广告传播有限公司 .All Rights Reserved. 鄂ICP备19023762号-1

技术支持:nakeu