国内新能源汽车产业链再迎政策利好,涉及充电基础设施建设。

6月19日,国务院办公厅发布《关于进一步构建高质量充电基础设施体系的指导意见》(以下简称《指导意见》)。目标构建高质量充电基础设施体系,更好支撑新能源汽车产业发展,促进汽车等大宗消费,助力实现碳达峰碳中和目标。

图源:国务院办公厅官网

《指导意见》明确五方面任务,具体措施包括建设城市群都市圈充电网络、建设农村充电基础设施示范区、发展快速充换电技术、减免场地租金等多方面:一、优化完善网络布局;二、加快重点区域建设;三、提升运营服务水平;四、加强科技创新引领;五、加大支持保障力度。

具体的发展目标为,到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,有力支撑新能源汽车产业发展,有效满足人民群众出行充电需求。建设形成城市面状、公路线状、乡村点状布局的充电网络,大中型以上城市经营性停车场具备规范充电条件的车位比例力争超过城市注册电动汽车比例,农村地区充电服务覆盖率稳步提升等等。

充电桩的建设是影响消费者购买新能源汽车和使用体验的关键要素,随着新能源汽车保有量的提升,充换电也成为国家重点支持的基础设施建设领域,多次会议提及以及多项相应政策出台有望推进充换电设施加速建设。多地设置明确的充换电建设目标,并通过补贴等支持方式鼓励充换电领域投资。

这一背景下,近年来我国充电桩的建设呈现加速趋势。根据中国充电联盟数据,2020、2021、2022年全国(公共+私人)新增建设充电桩数量分别为46.2万、93.6万、259.3万台,同比增长30.2%、102.6%、176.9%。

最新数据显示,2023年5月比4月公共充电桩增加5.9万台,5月同比增长46.8%。截至2023年5月,联盟内成员单位总计上报公共充电桩208.4万台,其中直流充电桩87.7万台、交流充电桩120.7万台。从2022年6月到2023年5月,月均新增公共充电桩约5.5万台。

图源:中国充电联盟

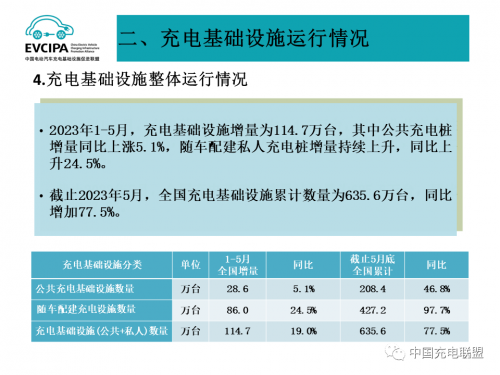

2023年1-5月,充电基础设施增量为114.7万台,其中公共充电桩增量同比上涨5.1%,随车配建私人充电桩增量持续上升,同比上升24.5%。截至今年5月,全国充电基础设施累计数量为635.6万台,同比增加77.5%。

充电基础设施与电动汽车市场销量对比来看,2023年1-5月,充电基础设施增量为114.7万台,新能源汽车销量294.0万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为1:2.6,充电基础设施建设能够基本满足新能源汽车的快速发展。

综合多方研报来看,新能源汽车渗透率持续上升,充电桩处于加速建设期,行业有望进入景气周期。

国泰君安在研报中指出,充电桩是电动汽车快速发展不可或缺的一环,然而与高速增速的电动汽车保有量相比,充电基础设施建设却稍显滞后。近年来各国均推出政策大力支持充电基础设施建设。据IEA预计,2030年全球将有550万个公共快充桩和1000万个公共慢充桩,充电的电力需求或超750TWh,市场空间广阔。

东亚前海证券称,新能源汽车渗透率持续上升,充电桩处于加速建设期,我国及欧美车桩比均有向下空间,较大需求缺口叠加政策刺激,充电桩有望进入景气周期。

图源:特来电官方

光大证券认为,看好充电桩板块投资机会。(1)桩企23Q1业绩高增,看好持续超预期。根据中国充电联盟,2023年1-4月国内新建公共桩22.7万台,同比增长167.7%。我国充电桩加速建设,设备厂商业绩有望在2、3季度持续兑现。(2)运营拐点打开利润弹性与远期成长空间。2023年4月国内公共充电量约26.8亿度,同比增长89.1%。随着国内新能源车渗透率提升,充电桩利用率迅速改善,运营商突破盈亏平衡点,打开利润向上弹性。此外,柔性充电、峰谷分时定价、光储充一体化以及V2G,有望为运营商打开长期成长空间。

中信证券在研报中表示,从政策端看,年初以来,国家相关部门陆续发布重磅政策文件,涉及公共领域电动化、充电基础设施支持新能源汽车下乡等,充电桩行业迎来密集的政策催化;从需求端看,随着新能源汽车保有量的逐渐增长、高压快充车型对大功率充电的需求,充电桩进入加速建设期。在政策与需求双重刺激下,充电桩产业链上下游公司有望受益。

版权声明:本网转载自其它媒体的信息,不代表本网观点,转载均有出处,对转载文章不存在侵权等法律问题。 如有侵权请告知删除。

Copyright © 2019 武汉速度广告传播有限公司 .All Rights Reserved. 鄂ICP备19023762号-1

技术支持:nakeu