这一次,拜腾可能真要凉了。

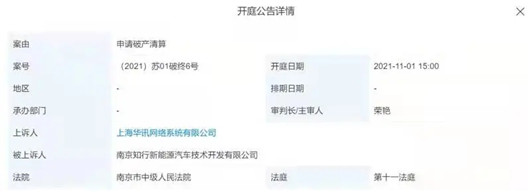

天眼查最新信息,南京知行新能源汽车技术开发有限公司(以下简称:南京知行)破产清算案件已于近日开庭,这也意味着,拜腾,这家频繁被曝财务恶化和大面积欠薪停产的造车新势力,终于在最后的苟延残喘中走向破产清算的深渊。

南京知行是拜腾的关联公司,我们熟知的南京拜腾汽车科技有限公司,正是被南京知行100%持股的。

就在南京知行的负责人站上法庭的这几天,距离南京市中级人民法院直线距离约40公里外的拜腾工厂,四周的围墙早已杂草丛生,顽强的野草,甚至已经长得和周围的墙头一样高。

如果真有时光机,这里还可以停留在项目奠基启动的高光时刻。只是,沉寂多时的拜腾再次回到业界视野,早已不是昔日的那个拜腾了,萧条的工厂静悄悄,高层团队已经集体撤离,大家最关心的是,这家公司究竟还能存活多久?

打烂了的「最后一张牌」

从2017年正式成立至今,拜腾累计经历了前后四轮融资,总计获得了84亿人民币的注资,可谓含着金钥匙出生,资本雄厚。

那时候的拜腾真是造车新秀里最耀眼的那颗明珠,风光无限。不仅不差钱,还不缺人才,巅峰之时甚至还上榜过全球独角兽风云榜,一经创立就吸引了来自宝马、福特、英菲尼迪和苹果的跨国智囊团加入。回头来看拜腾早期的超豪华阵容,再加上国资支持,哪怕是让大洋彼岸创业初期的马斯克看一眼名单,大概率也会忍不住眼红。

可最后,独角兽是如何倒下的?

从时间轴看,拜腾最大的拐点出现在2020年。央视亲自点名,批评拜腾烧光84亿却造不出一款车,几乎与此同时,拖欠员工工资和一汽夏利巨额款项的新闻也开始在业内持续发酵,资金链断裂的窘境,让这家本已摇摇欲坠的公司瞬间滑入负面舆论的风暴眼。

终于,拜腾祭出了最后一张牌。

今年1月,拜腾与富士康签署了战略合作框架协议,富士康宣布将会为拜腾汽车提供制造工艺、运营管理经验和产业链资源,共同推进拜腾旗下首款车型M-Byte的量产工作。根据两家公司的计划,新车最快将在2022年第一季度实现量产。

对于所有风雨飘摇的公司,最后一张救命的王牌,都是最重要的一张牌,拜腾也一样。

没料到的是,富士康变卦了。知情人士此前向《日本经济新闻》透露,其实拜腾和富士康的合作早在协议签署的六个月后就停止了,而富士康也已将造车的重点转向其它更有潜力的项目上,例如与泰国石油和天然气公司PTT成立了合资企业协议,未来拟实现15万辆左右的纯电动年产能。

也有内部人士回应称,拜腾造车尚未正式终止,但想要顺利推进有极大的挑战性。富士康依旧有员工驻扎在拜腾工厂,但基本处于半休息状态,这些员工可以随时收拾东西,并在项目宣告终止时为离开做好准备。

最后的稻草,拜腾没抓住。

富士康那边的喜报,想必很多人都已经知道了,前段时间一口气官宣三款重磅纯电动新车、且反复强调这些车型均由富士康自主研发的阵势看,失去利用价值的拜腾,将再次沦落为被遗忘的弃子。

值得一提的是,虽然富士康在造车的赛道上一直以「投机者」的形象示人,一旦嗅到风险,就立刻悬崖勒马拍屁股走人,但如若与拜腾的合作走向终结,这锅,还真不能让富士康一个人背。

拜腾身后又有复杂的股权结构和利益牵扯,部分事物还涉及地方政府,项目推进的阻力,实则远高于富士康此前的预期。

对于四处「撩人」的富士康来说,无非是换一个联姻的合作对象而已,但对于水深火热之中的拜腾而言,无异于举步维艰的雪上加霜。

84亿是如何败光的?

一年前,就有内部人士曝光了拜腾失速的诸多原因,其中就包括团队享受着远超同行的薪水和福利待遇,北美地区的员工只有500多人,却在一年时间里吃掉5000万元的零食。掐指一算,平均到每个人,拜腾这家公司在一年至少要浪费掉10万元的零食开销。

有些荒谬,又让人咋舌。

看到这个消息,连理想汽车的创始人李想都忍不住在朋友圈转评说,彼时的理想只有三千多人的团队,两个VP,就连高级总监都寥寥无几。「我们新政出差都是经济舱最低折扣价,经济型酒店也是两个同性一起挤着住,最终目的,是训练从十八层地狱往上爬的创业型企业。」

「要和时间做朋友。」

拜腾的败局,李想如此感叹。

可实际上,把昔日一手好牌打到烂的拜腾,不仅没学会如何与时间做朋友,更没学会该如何与行业规律做朋友。其代价,就是烧光84亿,然后整个项目走向提前终结的不归路。

大家都知道,2020年是个极特殊的年份,新冠肺炎的「黑天鹅」猛扇翅膀,让一众原本就内里孱弱的企业不堪一击,这其中,就包括我们今天讨论的主角拜腾。但是,拜腾之败,外因只是催化剂,内患才是根本。

这84亿是如何败光的?

从体系建设来说,制度层级混乱的公司,其内耗开销也往往要更高,遑论拜腾,花钱大手大脚已成为内部文化的一部分。

这是一颗不折不扣的「毒瘤」——

管理层印制一盒名片,要花掉1000元大洋,普通员工的名片成本也不低于300元,可谓「毒天价」。

来自德国的毕福康骨子里并不信任中国人,不愿意留在南京大本营坐镇指挥,相反,却在根基尚未牢固时耗巨资搭建北美研发中心。据悉,北美就是拜腾的「小朝廷」,坊间流传的一年半个亿的零食开销,就是那里奢侈生活的冰山一角。

所以,不必遗憾拜腾的倒下。

富士康在处理拜腾一事上,虽然略显「薄情」,但是在商言商,如若这家公司真到积重难返的地步,无法给合作伙伴带来正向的反馈,势头不对,撤资撤人也是预料之中。

更何况,经过了半年的合作试水,似乎身为大股东的一汽集团又在拜腾重组一事上特别强势,并最终考虑让富士康退出,这又让拜腾明年初大规模量产的目标产生更多不确定性。

造车2.0时代的启示录

2020年,不只是拜腾的拐点。

这一年,我们亲历了狂欢之后的落寞,也见证了艰难之下的崛起,拜腾们的失败,俨然成了「蔚小理」们冲出重围的一面镜子,折射出行业的铁律,以及资本的常态。

造车1.0时代终结,2.0时代已来。

如今,以百度、小米、滴滴、创维、华为以及滴滴为代表的的新参与者,顺势接过造车的大棒,奋力冲刺着,试图抢下新一轮竞赛的主导权。甚至还有一批尚未官宣最终决策的大玩家们,暗地里其实也是蠢蠢欲动,为加入这个赛道做着前期准备。

可谓,其兴也浩,其亡也众。

中国的新能源汽车产业,是最近十年内高速发展的结果。尽管期间有过不止一次的调整期,但过短过快的发展速度,仍难免使整个产业良莠不齐,其中的反面例子非常之多。相信许多人应该还记得,两年多前北京鸟巢那著名的「赛麟老头乐之夜」的闹剧。

警钟,依旧对2.0时代长鸣。

就算段永平否认了造车传闻,业内还是有许多观点认定,OPPO、vivo会携手整车业务,至于是不是叫「步步高汽车」就不得而知了。

这厢还没辟谣灭火完成,那边又有新闻出来:天猫也要卷入造车局,正在对接最后的电池技术。莫非,阿里觉得同上汽联合打造智己还不够,仍需要天猫做个完全控股的整车业务?

先不说五六年前的那波新势力,就最近两年里,从百度、小米陆续下场造车开始,手机制造商、互联网巨头造车潮流不断壮大。甚至可以预测,现阶段浩浩荡荡的造车新势力2.0,在不久的将来,也就意味着大面积覆灭的2.0,就像上一波新势力里头,一批新势力站稳,但是仍有绿驰、赛麟、博郡等覆灭、云度、国机智骏等濒临绝境——

「新势力只能存活1%。」

这句话,是蔚来资本合伙人朱岩很早就说过的,放到当下的2.0时代同样适用。当第二批新势力汹涌而来,大概率也会沿着同样的「百里存一」的路线发展,总有人把新造车比作手机行业的转型阶段,但是在大量的相似性存在的同时,汽车制造与消费电子、软件等领域都有巨大的鸿沟。

先是产品本质。

汽车对功能稳定性以及相关的安全性要求达到消费电子难以企及的高度,毕竟车辆关系到乘员安危,并非手机平板可比,不能像强森在《摩天营救》里说的那样「重启就能搞定故障」。

再是品控,更为细化的研发制造角度,汽车制造业设置了严苛复杂的质量控制体系。

消费电子级、工业级、车规级,每一级对比上一级,都会对抗震/防水/抗温/良率的要求有着一两个数量级的提升。一辆车拥有上万个零部件,比手机多出数十上百倍,性能要求又超出甚多,如果一味地觉得「造好手机就能造好汽车」,那么就是对工业制造缺少基本的了解。

再考虑到规模化掌控、产业链运作、SQE供应商质量控制、出厂前测试等环节,以及再下游的销售营销服务售后,整车制造为什么被称为工业皇冠上的明珠?正是因为体系如此庞杂而精密。

故而,造车的门槛依旧拥有手机无法比拟的高度。要知道,从莽荒到开辟再到发展,手机行业的进化路线会跟汽车在智能电动时代有相似之处,但是两者的曲线并不会完全重合。

前一轮新势力的浴血拼杀,最终也就能留下寥寥数个企业。小米天猫OPPO创维们的进场,亦不能外。

那么,谁将在接下来的鏖战里,旌旗折断、兵败如山倒?你猜。

Copyright © 2019 武汉速度广告传播有限公司 .All Rights Reserved. 鄂ICP备19023762号-1

技术支持:nakeu